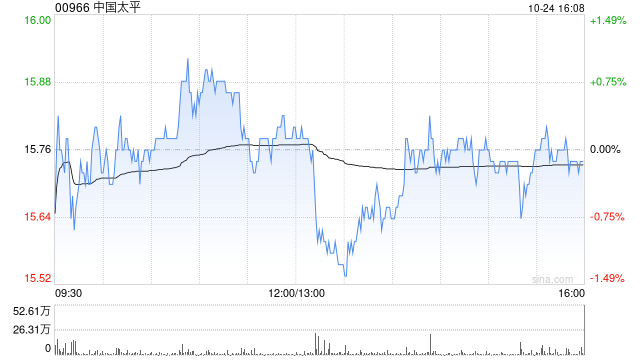

瑞银:升中国太平目标价至18港元 维持“买入”评级

瑞银发布研报称,将中国太平(00966)2024至2026年的净利润预测上调46%、22%及23%,目标价由11港元上调至18港元,维持“买入”评级。

该行称,大部分寿险公司在第三季股市反弹后均发盈喜,预期首九个月的净利润同比增长60%至1.95倍。虽然公司因不披露季度业绩而未有发布类似的盈喜,但该行相信其投资表现也能受惠于股市正面影响。但随着A股市场的调整,该行预期太平的盈利势头将于第四季有所减弱。

争议处理 2024-10-24 10 0

瑞银发布研报称,将中国太平(00966)2024至2026年的净利润预测上调46%、22%及23%,目标价由11港元上调至18港元,维持“买入”评级。

该行称,大部分寿险公司在第三季股市反弹后均发盈喜,预期首九个月的净利润同比增长60%至1.95倍。虽然公司因不披露季度业绩而未有发布类似的盈喜,但该行相信其投资表现也能受惠于股市正面影响。但随着A股市场的调整,该行预期太平的盈利势头将于第四季有所减弱。

争议处理 2024-10-24 10 0

如果你对杭州劳务纠纷找哪个部门解决最有效有那么一点追求,杭州劳务纠纷找哪个部门解决最有效绝对能满足你。不信?让我们一探究竟。

杭州劳务纠纷解决方式在杭州工作或生活的人,有时会遇到劳务纠纷问题。

劳务纠纷可能会影响您的权益,因此了解如何解决劳务纠纷非常重要。

以下是一些解决杭州劳务纠纷最有效的方法:1. 协商:这是最简单、最直接的解决方式。

您可以与劳务纠纷的另一方直接沟通,通过协商达成双方都能接受的解决方案。

争议处理 2024-10-24 11 0

中奖率超高!分享“2024年郑商所“投教先锋”入围团队优秀作品展示”,智能手表、蓝牙耳机等共计43件精美礼品等您来拿!

活动时间:2024年10月24日-11月8日10:00

政策咨询 2024-10-24 9 0

一瓶中国葡萄酒的价值我们当如何判断?

挑剔且理性的消费者在拿到一瓶中国葡萄酒时,未开瓶前多少会有这样的疑问,而闻者也往往是顾左右而言他……

1817年,英国古典经济学家大卫·李嘉图(David Ricardo)在他的名著《政治经济学及赋税原理》中开宗明义指出:“一件商品的价值,或曰用以与之交换的任何其他商品的数量,取决于生产此件商品所必需的相对劳动量。”

保险缴纳 2024-10-24 9 0

广州珠江啤酒股份有限公司于10月24日发布第三季度报告。报告显示,公司2024年前三季度实现营业收入48.87亿元,同比增长7.37%;净利润8.07亿元,同比增长25.35%;基本每股收益0.36元。

其中,第三季度营收19亿元,同比增长6.89%,净利润3.07亿元,同比增长10.60%。

政策咨询 2024-10-24 9 0

全球AI芯片霸主英伟达周四为印度广泛使用的当地语言——印地语,针对性地推出了一款轻量级的人工智能模型,此举凸显出英伟达在整个印度市场的AI野心不仅限于英伟达堪称处于垄断地位的AI基础设施领域——即为印度发展人工智能技术提供AI GPU这一最核心基础设施,还希望借印度当地语言AI模型进入印度这一不断增长的人工智能软件市场。

在这一消息出炉前一天,英伟达CEO黄仁勋在访问丹麦时透露,在台积电提供的重大帮助下,其最新款的AI GPU——Blackwell架构AI GPU的一个影响芯片制造的重要设计缺陷已得到全面修复。黄仁勋周三表示,该公司最新的Blackwell架构AI GPU曾存在设计缺陷,“它的功能非常强大,但设计缺陷导致良率刚开始很低。”他表示,这一缺陷“100%是英伟达的错”,后来全靠台积电协助才得以从这一挫折中恢复过来,并“以惊人的速度”恢复芯片制造工作。

工资发放 2024-10-24 9 0

华尔街见闻

加州和德州对自动驾驶汽车的监管要求均十分严格,特斯拉要想在明年正式推出Robotaxi仍面临挑战。此前,Alphabet旗下的Waymo花费了数年时间进行了数百万英里的测试,才从加州有关机构获得了经营许可证,足见“拿证”的艰难。

马斯克推广自动驾驶的计划面临巨大的监管挑战。

在隔夜的Q3财报电话会上,特斯拉CEO马斯克表示,将于明年在加利福尼亚州和德克萨斯州面向公众推出Robotaxi(自动驾驶出租车)服务。

然而,这一计划面临艰巨的监管挑战。

工资发放 2024-10-24 10 0

华泰证券研报指出,中国联通3Q24实现营业收入928亿元,同比增长3.25%,实现归母净利润23亿元,同比增长7.8%,符合此前预期(23.5亿元)。公司近年来盈利能力持续提升,净利润保持良好增长态势,看好公司产业数字化业务的发展前景及经营效率的改善。展望全年,公司将坚持稳中求进,努力实现收入稳健增长、利润双位数增长的业绩目标。

考虑到公司当前派息率低于可比公司均值,给予A股1.2倍2024年PB,对应目标价6.49元,维持“增持”评级。由于美国13959号行政令的影响,公司H股相较A股有一定程度折价,考虑到近期南向资金持股比例有所提升,认为H股有望迎来估值修复机遇,给予H股0.68 倍2024年PB,对应目标价8.98港元和“买入”评级。

争议处理 2024-10-24 9 0

财联社10月24日讯(编辑 潇湘)随着美国股市不断创下新高,许多投资者自然会想知道本轮牛市的最大风险可能会来自哪里。

不幸的是,大多数人可能都找错了地方……

有着七十多年历史的全球宏观研究机构BCA Research首席策略师Dhaval Joshi本周在最新研报中表示,牛市的最大风险不是美国经济衰退,也不是美国持续的通货膨胀,更不是中国刺激措施力度不够,抑或欧洲经济停滞——牛市的最大风险仍然来自日本。

日本的负实际利率愈发极端且不可持续

政策咨询 2024-10-24 8 0

嘿,如果你正在寻找劳务派遣公司怎么赚钱的,那你来对地方了!劳务派遣公司怎么赚钱的绝对能给你惊喜。

劳务派遣公司是如何赚钱的劳务派遣是一种常见的劳动用工形式,也是一种重要的经济活动。

本文将探讨劳务派遣公司是如何赚钱的。

首先,劳务派遣公司通过提供服务获得收入。

他们通常与雇主或企业合作,为其提供各种形式的劳务派遣服务,如员工招聘、培训、管理、薪酬支付等。

这些服务通常是根据合同约定的价格来收费的,劳务派遣公司通过提供优质的服务来获得收入。

员工招募 2024-10-24 7 0